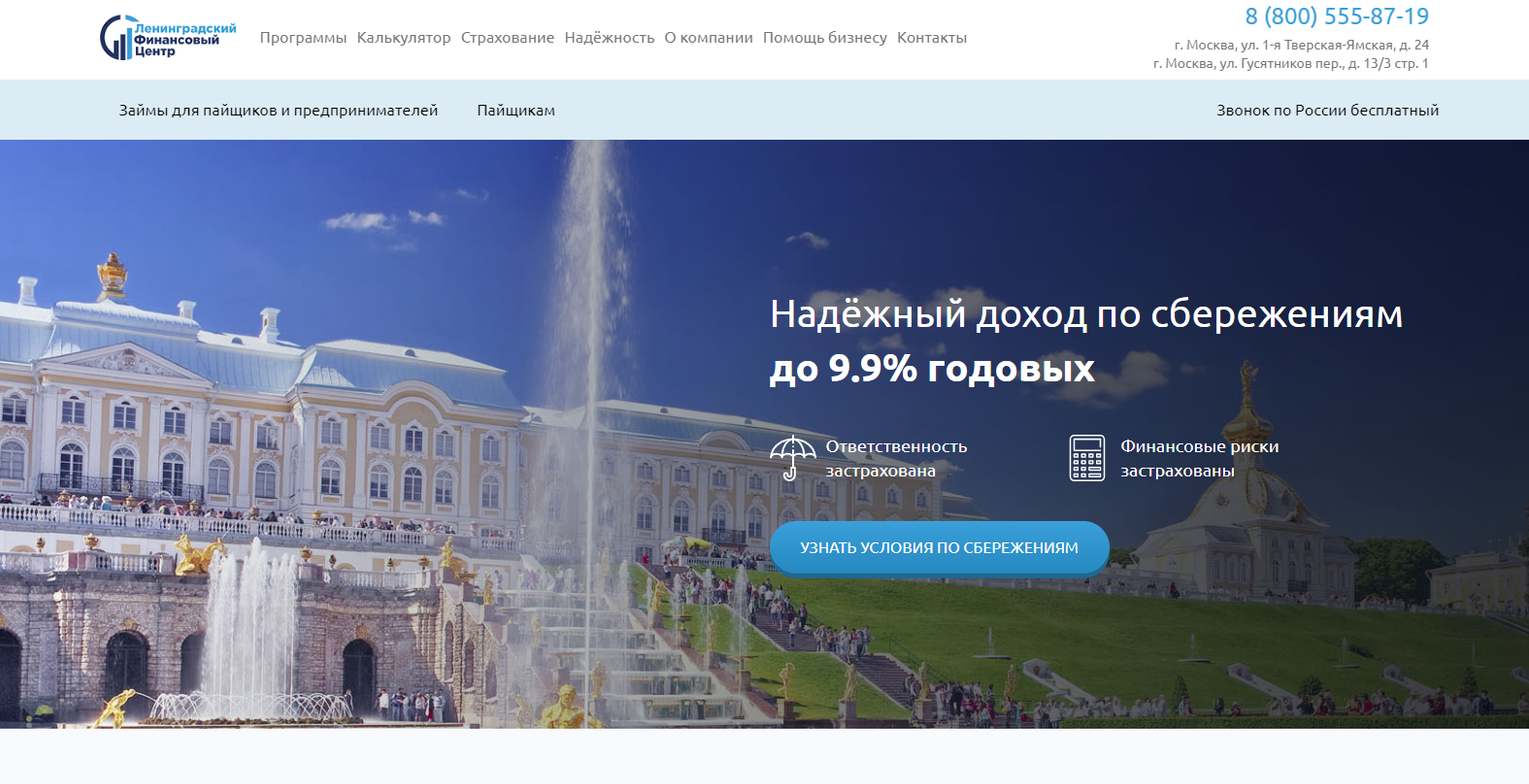

«Ленинградский финансовый центр» (ЛФЦ) работает на рынке уже более 5 лет. Основные виды деятельности: привлечение сбережений под процент и выдача займов населению. Отделения находятся в Москве (улица Тверская, Гусятников переулок) и в Санкт-Петербурге (Новочеркасский проспект, улица Ленсовета).

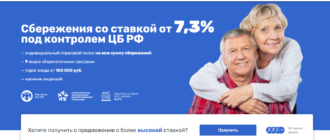

Если сравнивать с банковскими депозитами, то процентная ставка по сбережениям в «Ленинградском финансовом центре» выгоднее – до 9,9 % годовых (на июнь 2020). При этом все сбережения застрахованы, кооператив сотрудничает со страховой компанией НКО «Межрегиональное общество взаимного страхования».

На сайте «Ленинградский финансовый центр» можно ознакомится с документацией, например, со свидетельством о страховании ответственности КПК перед пайщиками, свидетельством ИНН, бухгалтерской отчетностью и др. Там же можно самостоятельно рассчитать на калькуляторе доходность на вложенные средства.

Если говорить о тарифах по сбережениям, то на сегодня КПК предлагает три программы, а именно: «Пенсионная», «Накопительная» и «Инвестиционная» (актуальность на июнь 2020). Пополнение по «Пенсионной» и «Накопительной» программе начинается от 1000 рублей. Также прямо на сайте можно почитать полные условия по каждому из тарифов. По пенсионной программе можно получать набежавшие проценты каждый месяц (или же оставлять их на счете, постоянно увеличивая свою доходность). Проценты начисляются на банковскую карту. Также их можно получить «наличкой» в одном из отделений кооператива.

В «Ленинградском финансовом центре» есть различные программы займов для юридических и физических лиц. Займы обеспеченные, под залог недвижимости или автомобиля. Есть и займы без обеспечения, в зависимости от программы процентная ставка составляет от 22% до 30%. Проценты по займам с обеспечением – от 21% до 27%. Процент зависит от размера займа и от срока его погашения.

Заявки на займ рассматриваются в течение 4 дней со дня подачи документов. Кооператив предлагает льготные условия своим пайщикам, которые уже брали займ более 2 раз и успешно погасили его. Там процентная ставка по займу будет ниже.

Хочется отметить, что «Ленинградский финансовый центр» (ЛФЦ) осуществляет свою деятельность прозрачно, с соблюдением законодательных норм и требований ЦБ. Пайщики получают обратную связь от руководства, их сбережения застрахованы, а проценты по них выплачиваются вовремя.

Официальный сайт:

Единственная компания, которая дает такие хорошие условия. Положил под 13,05% еще, ежемесячно получаю на карту, все день в день приходит

Мне Ленинградский Финансовый центр знаком уже не первый год, благо компания работает давно, не однодневка какая-нибудь. Все, что я хотел, когда впервые обратился в кооператив, это сохранить свои сбережения и по возможности приумножить.

Нашим банкам никакого доверия нет, сколько раз накалывали.

С кооперативом риск, конечно, тоже был, но меня подкупила прозрачность, то есть о центре известно многое, имеются все контакты и соответствующие документы. Плюс страховка и регулярная поддержка.

Сотрудничество простое, зато эффективное, потому что доход может не самый крупный, но заметный я получил уже через шесть месяцев. Сейчас вложился уже на год.

Здравствуйте! Обращался сюда и остался доволен обслуживанием. Выбрал этот кпк так как посоветовали коллеги, да и работает он давно. Инцидентов не возникало. Была обещанная доходность по сберегательной программе. Этот кпк выполняет свои обязательства довольно много лет. Я доволен обслуживанием и желаю процветания данному кпк

Здравствуйте! Обращался сюда и остался доволен обслуживанием. Выбрал этот кпк так как посоветовали коллеги, да и работает он давно. Инцидентов не возникало. Была обещанная доходность по сберегательной программе. Данный кпк выполняет свои обязательства довольно много лет. Я доволен обслуживанием и желаю процветания данному кпк.

Конкретно я сюда зашел, чтобы отписаться о своем опыте и почитать мнения реальных вкладчиков/заемщиков, но что-то не вижу таких. Раньше я хранил сбережения в сбере, но последние годы там совсем смешной процент. поэтому обрадовался, когда нашел более выгодный вариант. Выбрал пенсионную программу, во-первых хороший процент, но еще интересно, что можно получать проценты не только в конце срока, но и ежемесячно. Меня на данном этапе устраивает получение средств каждый месяц, это около 8500 рублей, прибавка к пенсии вполне ощутима. Самый тревожный вопрос в гарантиях, если со банками все более менее понятно было, то тут пришлось разобраться, что кпк действует так же на основании лицензии Центробанка, у этого общества есть резервный фонд. так же мне дали именное свидетельство, в котором прописано, что вклад застрахован. Это и успокоило, пока что получаю проценты без задержек. Прочитав устав и все написанное мелким шрифтом ничего особенно не нашел, но досрочный возврат займа мне конечно не выгоден.

Полностью согласна с адекватными коментаторами. От себя могу сказать, что работала с ними первый раз и довольно успешно. В дальнейшем планирую ещё. Компания себя зарекомендовала положительно во время выполнив все обязательства.

Условия по депозитам очень выгодные по сравнению с большинством банков.Понравился привлекательный процент,а также то что сбережения застрахованы, это успокаивает и внушает доверие. Есть опыт когда открывала депозит и самое большое что могли предложить банки, это 5% годовых не более.Проценты выплачивают вовремя, обслуживание на хорошем уровне.Если возникают какие-то вопросы можно обратиться для уточнения информации.Сервисом и качеством предоставления услуги довольна.Депозит знаю что застрахован и понемногу увеличивается.Когда знаешь что есть сумма которая хранится и умножается, чувствуешь себя более уверено и в безопасности.

Ранее уже слышала положительные отзывы о Ленинградском финансовом центре, у меня друзья из Санкт-Петербурга в нем брали займы как физические лица и остались вполне довольны. Я же решила попробовать программу «Накопительная» по сбережениям-решила сэкономить на будущее немножко денег. Сразу стоит отметить, что сама я живу в Москве, могут быть различные нюансы между московским и питерским филиалами, это все нужно отдельно уточнять. Что касается московского-тут никаких проблем, оформляется все быстро, огромного пакета документов и трех тысяч справок для оформления не требуется, все делается довольно просто и без лишних проволочек. Ставки также выгодные, выгодные, чем во многих иных банках и организациях. С получением процентов нет никаких сложностей, я уже кое-что получала и осталась вполне довольна. А еще не боюсь за свои деньги, так как организация-вполне официальная, не сомнительная шарашка, которая возьмет твои деньги, а затем объявит себя банкротом и ищи потом их, свищи (нет, это не про Ленинградский). Так что могу от себя смело советовать обращаться в центр, если в том есть реальная необходимость-этой организации, я считаю, что вполне можно верить.

Да, я конечно не спорю, что опыт и мнение может быть разное. И не обязательно чтоб всем нравилось одно и то же. Но только к каждому мненинию нужно оьоснование, ну или хотя бы потверждение своих слов. А пока только безосновательные доводы. Лично у меня от сотрудничества с КПК «Ленинградский Финансовый Центр» остались только положительные эмоции и неплохая прибыль! Если бы в компании действительно все так было плохо и специализировалась только разводом людей, то откуда тогда много довольных вкладчиков? Все просто, конкуренция делает свое дело. Вот и все) А если есть действительно такие неисполненные договора или договора исполненные с ошибкой, то необходимо прикрипить их в поддержку своих слов. От себя могу сказать, что работала с ними первый раз и довольно успешно. В дальнейшем планирую ещё сделать вклад под выгодный процент. И да, меня не обманули, доход я получила хороший, процентная ставка аж 13%! Эти условия намного выгодней, чем в банке. Да и само обслуживание, знаете, отличное. Менеджеры довольно ясно, четко и прозрачно все объясняют. Не заводят в заблуждения. Так же отмечу, что компания себя зарекомендовала положительно. Все обязательства выполнены во время, без каких-либо задержек и ошибок. Работой КПК я осталась полностью довольна.

Отличные отзывы о Ленинградском финансовом центре не соответствуют действительности.Он чем то напоминает печально известную МММ Мавроди.Так мне не выплачивают деньги по вкладу срок ,которого закончился 26.07.21г. Это по сути своей мошенники ,последователи МММ.